Når du gjennomfører en analyse av et selskap hvis aksjer omsettes i markedet, er det ekstremt viktig å raskt kunne vurdere forholdet mellom dagens markedspris på papiret sammenlignet med relativt sett suksessen til dette selskapet. Med andre ord, om aksjen er overvurdert, rettferdig eller undervurdert. Det er en hel rekke økonomiske forhold i rammen av grunnleggende analyser, som gjør det mulig å foreta en slik vurdering.

Likviditetsgrad

Disse dataene, inkludert P / E-forholdet, viser og transformerer nøkkelinformasjon om selskapet, og uttrykker det per aksje. Disse forholdstallene gjør det mulig å forstå hvor mye av den totale omsetning, fortjeneste, egenkapital og utbytte som beregnes per en aksje i dette selskapet. Denne artikkelen fokuserer på et av disse verktøyene - P / E-forholdet.

Hva betyr dette?

Forkortelsen P / E, som også brukes i russiskspråklige kilder, betyr bokstavelig talt “pris til inntjening”, det vil si bokstavelig talt oversatt “pris til fortjeneste”. Ofte brukes en mer kjent betegnelse på dette uttrykket på russisk - “multiple of profit”. Begrepet P / E-forhold brukes noen ganger for å indikere den samme betydningen, og brukes også i relevant litteratur.

Hvordan beregne?

Formelen for beregning av P / E-koeffisienten er som følger:

Markedsandel / Resultat per aksje.

Det er viktig å merke seg at overskudd ikke betyr hele volumet av selskapets inntekter, men at nettoresultatet etter alle skatter og utbytter på foretrukne aksjer er betalt per aksje i dette selskapet.

Det vil si før du beregner dette forholdet, kreves det en mellomliggende beregning av inntjeningen per aksje. Dette forholdet er standardbetegnet med forkortelsen EPS, som står for "inntjening per aksje", bokstavelig talt - "inntjening per aksje". Formelen for å beregne den er veldig enkel:

Resultat per aksje = (Netto inntekt etter at alle skatter er betalt - utbytte på foretrukne aksjer) / Antall utestående aksjer.

Disse indikatorene er vanligvis beregnet basert på data hentet for ett kalenderår, og for analyse blir vurdert i dynamikk over en viss tidsperiode. De opprinnelige dataene for slike beregninger kan fås fra selskapets standard rapporteringsmateriell publisert i det offentlige.

For eksempel, med selskapets totale nettoresultat for året på 5 milliarder rubler og fravær av utbytte på foretrukne aksjer, 860 000 utestående aksjer i markedet og dagens markedspris på aksjene på 120 000 rubler, kan P / E-forholdet beregnes.

Først får vi EPS: 5.000.000.000/860.000 = 5.813, 95 rubler.

Da er koeffisienten P / E = 120.000 / 5.813.95 = 20.6.

Hva betyr det?

P / E-koeffisienten viser hvordan aksjemarkedet evaluerer selskapets aksje for øyeblikket. I kjernen uttrykker denne koeffisienten et enkelt faktum - hvor mange ganger den nåværende markedsprisen på en aksje er mer enn nettoresultatet som genereres av denne andelen. Eller ganske enkelt - hvor mange årlige overskudd som er inneholdt i aksjekursen. Man kan gi følgende tolkning: over hvor mange år vil investeringen i denne handlingen lønne seg hvis saken til dette selskapet vil gå på samme måte som i rapporteringsåret.

Hvordan kan jeg søke?

Ved å beregne denne koeffisienten er investoren i stand til å vurdere rettferdigheten i aksjekursen sammenlignet med overskuddet generert av selskapet per aksje. Hvis forholdet er av stor betydning, er det mulig med en viss grad av sikkerhet å konkludere med at aksjene i dette selskapet er undervurdert, og etter å ha studert årsregnskapet ytterligere, ta en beslutning om erverv av aksjer i beregningen av veksten av verdien. For lave indikatorer kan bety en mangelfull vurdering, fremveksten av den såkalte “bobla” i disse aksjene, og signalisere behovet for å selge disse aksjene før negative øyeblikk i markedet inntreffer.

Ovennevnte resonnement er karakteristisk for det såkalte effektive aksjemarkedet. Imidlertid handler ofte uerfarne investorer nøyaktig det motsatte, det vil si å fokusere på høy lønnsomhet, de kjøper først og fremst aksjer i selskaper med lav P / E-andel.

Det skal bemerkes at virksomheter og selskaper i forskjellige bransjer har betydelig forskjellige P / E-nivåer. I langsomt utviklende næringer, som farmakologi eller skipsbygging, er disse indikatorene betydelig, ofte flere ganger høyere, enn i dynamiske næringer som Internett-industrien, kommunikasjon og flere andre. Bransjens kapitalintensitet er også av stor betydning. Derfor er det ofte meningsløst å sammenligne denne indikatoren for forskjellige selskaper. For å øke nøyaktigheten i analysen, beregnes P / E-koeffisienten ikke bare for aksjene til enkeltbedrifter, men også for hele sektorer av den nasjonale økonomien, noe som gir en ekstra mulighet til å bestemme en slags "ledende mennesker" i hver bransje med et passende analysegrunnlag. Indikatoren for "flertall overskudd" beregnes på samme måte for aksjeindekser, som er gjennomsnittlig tilstand for et aksjemarked i et gitt land.

Matematisk tolkning

Beregningsformelen er divisjonens kvotient, der aksjekursen er i telleren og aksjelønnsomheten i nevneren. Således, hvis telleren er stabil, det vil si at prisen på aksjen ikke øker, og nevneren, som reflekterer lønnsomheten, øker stadig, faller koeffisienten. Med en slik utvikling av hendelser er det åpenbart at denne aksjen undervurderes av markedet. Samtalen er også sant. Derfor, når du utfører en analyse, er det ekstremt viktig å studere atferden til P / E-koeffisienten i dynamikk, noe som gjør at vi kan estimere og ekstrapolere fremtidig pris på en bestemt aksje.

Husholdningstolkning

Faktisk kan denne koeffisienten, for enkel forståelse, vilkårlig beskrives som forholdet mellom den gjeldende markedsprisen på den leide leiligheten og den årlige leien for den. Hvis leiligheten koster 15 millioner rubler, og den årlige leien er 720 tusen rubler, vil koeffisienten være 20, 8 (15.000 / 720). Noe som betyr at kostnadene for leiligheten fullt ut vil betale opp kontantstrømmen fra å leie den ut i 20, 8 år.

Koeffisientulemper

I tillegg til de allerede nevnte bransjeforskjellene, har P / E-forholdet en rekke ulemper. Først av alt må det tas i betraktning at en av hovedindikatorene som brukes til å beregne den, nemlig fortjeneste, kan bli utsatt for noen, men fullstendig lovlig manipulering. Dette kan gjøres på grunn av det faktum at fortjeneste er forskjellen mellom inntekter, hvis størrelse er vanskelig å forvrenge, og kostnader, hvis avskrivning og refleksjon i regnskap er ganske mangfoldig. Undervurdering av fortjeneste for å optimalisere skatter er en ganske vanlig forekomst i alle sektorer og land. En negativ P / E-koeffisient oppstår når et nettotap vises i rapporteringsperioden i stedet for netto overskudd. For nye lovende selskaper er dette imidlertid ganske vanlig. I dette tilfellet er analyse av dette instrumentet ganske enkelt umulig, da det kan føre til at investoren kommer på villspor. Indikatoren er også ineffektiv i tilfeller av tidlig avvikling av selskapet, ledsaget av salg av eiendeler og avslutning av all gjeld i selskapet. Den viktigste ulempen med P / E-forholdet er imidlertid at det gjenspeiler fortiden, og alle investorer er først og fremst interessert i fremtiden. Imidlertid er denne ulempen iboende i alle indikatorer, uten unntak.

Endret forhold

Det finnes flere typer "multiple profit" -forhold, så du må være forsiktig når du analyserer dem for forskjellige firmaer. Forskjellene er hovedsakelig i bruken av forskjellige lønnsomhetsindikatorer. For beregning er det mest brukte overskuddet selskapet mottatt for siste rapporteringsår. Imidlertid kan ofte et forutsagt overskudd brukes i stedet, i hvilket tilfelle koeffisienten kalles "perspektiv P / E-forhold", eller prognosekoeffisient. Den såkalte “glidende” koeffisienten kan også brukes, der det tas hensyn til kvartalsvise firmadata. Den mest "avanserte" blant de modifiserte P / E-forholdene er CAPE (syklisk justert P / E-forhold), eller på russisk: "syklisk redusert forhold multiplum av fortjeneste". Denne koeffisienten er beregnet på grunnlag av et 10-årig glidende gjennomsnitt nedsatt til inflasjonsraten for denne perioden. Bruken av den lar deg "glatte ut" de tilfeldige hoppene i selskapets fortjeneste eller prisen på aksjene i markedet. Beregningen er ganske tidkrevende, men det er passende kalkulatorer i det offentlige.

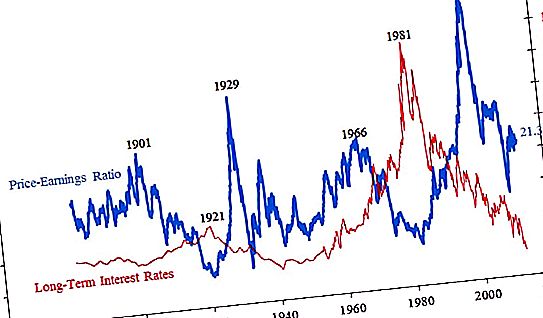

Globalt aksjemarked

Siden nesten hvert land har sitt eget aksjemarked, er det ganske meningsløst å prøve å dekke det store, det vil si, sitere verdiene i P / E-andelen for aksjer for enkeltbedrifter, som utgjør titalls millioner. Det er mye mer interessant å evaluere P / E-dynamikken for børsindekser, som lar deg lage visse prognoser angående mulige retninger for videre markedsbevegelser.

Nedenfor er en graf over P / E-koeffisienten for S & P500, som er et integrert estimat av de 500 største selskapene i ettertid.

Ekstremt høye verdier av indikatoren for ”flerfortjeneste” fører nesten alltid til en annen finanskrise. For øyeblikket ligger "gjennomsnittstemperaturen på sykehuset" i området 20-21, noe som er ganske høyt, men ikke kritisk. Grafen viser også hvor mye aksjekurser som kan falle etter at "bobler" sprenges i markedet. Hvis nå og helt på begynnelsen av reisen, det vil si på slutten av 1800-tallet, var indikatoren i området 20, da nådde den under den store depresjonen 4, det vil si at prisen på aksjer i gjennomsnitt var lik fire årlige fortjeneste for selskaper. På toppen av aksjebobler steg aksjen i gjennomsnitt opp til 45 årlig inntjening per aksje. Det merkes at markedet over tid begynte å svare på utilstrekkelige aksjekursstigninger. På begynnelsen av århundret før sist begynte lavkonjunkturen ved en P / E-koeffisient på 26, senere på 34, og sist bare på 45.

Russiske selskaper

P / E-forhold for russiske aksjer finner du i følgende tabell:

| Firmanavn | Kapitalmilliarder rubler |

Koeffisientverdi P / e |

| Rosneft | 4871 | 21, 9 |

| Lukoil | 4236 | 10.6 |

| Gazprom | 3639 | 5.1 |

| NOVATEK | 3280 | 20.9 |

| Gazpromneft | 1835 | 7.3 |

| nikkel | 1815 | 14.2 |

| Severstal | 872 | 8.6 |

| Yandex | 659 | 42.9 |

| AFC-system | 78 | 19, 0 |

| Aeroflot | 113 | 4.9 |

| KamAZ | 41 | 12.2 |

| M-Video | 73 | 10.5 |

Som det fremgår av dataene ovenfor, kan vi konkludere med at et betydelig antall russiske selskaper er undervurdert. P / E-koeffisienter avviker betydelig avhengig av bransjen et selskap opererer i, og er noe undervurdert i forhold til dagens globale nivå av P / E-verdier i området 20.

De viktigste russiske selskapene

I dag har den største kapitaliseringen i Russland to selskaper. Dette er Gazprom aksjeselskap og den største banken i landet vårt - Sberbank. På Moskva-børsene er omsetningen på aksjene i disse to selskapene mer enn halvparten av den totale omsetningen av handelsgulv. P / E-forholdet til Sberbank med totalkapitalisering, ifølge de siste årlige rapporteringsdata på 4, 2 billioner rubler, er 5, 8. Relativt sett lønner investeringene i aksjer i denne banken seg på 5, 8 år. På slutten av 2018, etter et alvorlig prisfall, har denne eiendelen en koeffisient på rundt 8, som fortsatt er en ganske lav indikator. Andre banker, som avviker flere ganger fra Sberbank, har høyere verdier. For eksempel Vneshtorgbank - 8.2, og Rosbank - 9.2. Gazproms P / E-forhold, inntil nylig den tidligere nummer én på det russiske aksjemarkedet, er for tiden 5, 1. Dette er også en ganske lav indikator, spesielt sammenlignet med andre selskaper i denne bransjen. Rosneft og NOVATEK har koeffisientverdier over 20, og LUKOIL over 10.