En virksomhets lønnsomhet er en nødvendig betingelse for at den eksisterer. Det avhenger av mange faktorer, som vurderingen er nødvendig for å ta beslutninger. Hva skal være produksjonsvolumet? Hva er de akseptable kostnadene? Til hvilke priser vil produktene være konkurransedyktige og etterspurt på markedet?

Hva er breakeven poenget. Enkel definisjon

Den innledende fasen av all økonomisk aktivitet er bevisst ulønnsom. Kostnadene for råvarer eller kjøp av varer, vedlikehold av lagringsanlegg, lønn til ansatte må påløpe før overskuddet begynner å strømme.

Du kan ikke stole på inntekter før massen av salg overstiger en viss kritisk terskel. I beste fall vil det i begynnelsen bare bli kompensert for noen kostnader, men det samlede resultatet vil være ulønnsomt.

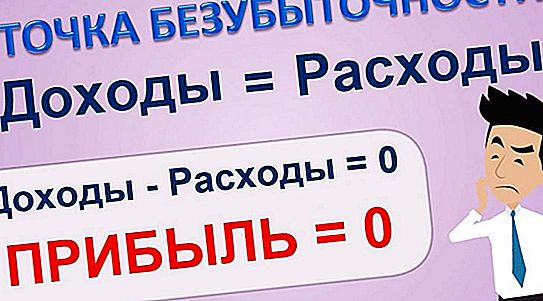

Det gir ingen mening å snakke om overskudd på breakeven-punktet. Det er null.

Salgsvolumet som balanserer kostnadene for å selge produkter med inntekter kalles breakeven point (TB). Bare oppnåelsen av selvforsyning gir en garanti for påfølgende fortjeneste.

Hva som bestemmer og hva som gir tuberkulose

Salgsvolum er en avgjørende, men ikke den eneste faktoren i dens eksistens. Faste og variable kostnader (kostnader) er terskelen, hvis oppnåelsen gjør det mulig for oss å si at tapsmessigheten i det innledende stadiet er overvunnet.

Størrelsen og arten av inntektene har også innvirkning på å nå produksjonsbrytningspunktet. Regnskap for alle avhengighet gjør at gründeren kan trekke konklusjoner:

- om mulig lønnsomhet for den planlagte virksomheten;

- om problemer når du velger en eller annen måte å oppnå tuberkulose;

- på å knytte salgsvolumet til prispolitikken;

- eksistensen av alternativer for å implementere målene.

Du kan forholde deg til breakeven-punktet som et ansikt i salgsnivået, etterfulgt av overskudd, eller som slutten av en periode med non-profit drift. Essensen i dette endrer seg ikke. Hovedsaken er å bestemme den så nær virkeligheten som mulig.

Suksessformel

Før du slår på kalkulatoren, må du forstå forskjellen mellom faste og variable kostnader. Førstnevnte er ikke avhengig av omfanget av solgte varer og tjenester, mens sistnevnte forholdsmessig endres etter det.

For eksempel vil kostnadene for å varme opp lokaler eller reparere utstyr forbli de samme med en økning i salget og med deres reduksjon. Og lønn, energi eller komponenter overfører verdien til det endelige produktet direkte.

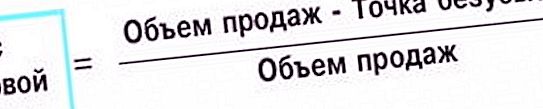

Hvis vi utpeker salgsinntekter som VP, forskjellen mellom inntekter og variable kostnader som RVP, og faste kostnader ved forkortelsen PZ, vil formelen for å bestemme break-even-punktet ha følgende form:

TB = VP * PZ \ RVP.

Hvorfor det Vurder forholdet mellom faste kostnader og forskjellen mellom omsetning og variable kostnader. Forskjellen i seg selv er ikke noe mer enn et overskudd fra salget. Dermed er hele forholdet en viss koeffisient som endrer inntektsbeløpet på en slik måte at det fremstår som et gjennombruddspunkt.

Er ikke alt klart?

Se for deg at koeffisienten er lik en. Da vil TB i monetære termer være lik alle inntekter. Det vil si at med slike kostnader og inntekter er dette ønsket poeng. Ved å endre forholdet mellom kostnader og inntekter, kan vi velge et salgsvolum som gir muligheter og som oppfyller ønskene.

Hvordan beregne pausepunktet vises i tabellen.

| data | Forretningsprosjekter | bare | ||

| En | den | C | ||

| Salgsvolum | 2500 | 1500 | 1600 | 5600 |

| Variable kostnader | 1 900 | 1280 | 1380 | 4560 |

| Faste kostnader | 800 | 800 | ||

| profit | 240 | |||

I eksemplet blir selskapet analysert, som satte i gang tre prosjekter, A, B, C. Totalt tjente selskapet et overskudd på 240 tusen rubler. Dette betyr at breakeven point allerede er passert.

Viktig! Dataene for prosjektene som beregningen er utført for, må forholde seg til samme periode.

Siden poenget med rubel er inntektene tapene opphører med, er det tydelig at jo mindre verdien det er, jo bedre forretningsmann, desto mindre må han vente til prosjektet begynner å betale for seg selv.

Ikke et eneste poeng. Noe mangler her

Det ser ut til at selskapets stilling på markedet kan bestemmes unikt av breakeven-punktet. Selskapet står jo mer solid på beina, jo mindre inntekter kreves for lønnsomt arbeid. Slik er det. Men bare i tilfelle når prosjekter og gjenstander for analyse av tilnærmet lik verdi sammenlignes.

I skobutikken, hvor skomakeren selv og hans assistent jobber, kan break-even-punktet være flere tusen rubler. Og for en liten matbutikk er flere tusen ikke lenger penger. Hva kan vi si om store selskaper og selskaper?

Pause deres starter kanskje med millioner og milliarder, men dette betyr overhode ikke at situasjonen er like mye verre enn i en skobutikk. Hva mangler i ordlyden, hva er breakeven poenget slik at det kan tjene til å sammenligne ulike representanter for næringslivet?

Størrelse betyr noe

Det er åpenbart at et selskap med handel rundt om i verden er mye sterkere på beina enn et lite foretak. Men TB mener at dette ikke er tilfelle. Du kan ikke stole på beløpet, men på andelen av den totale omsetningen. Så viser det seg at giganter er mye sterkere enn dverger, slik det er i virkeligheten.

Formelen som brukes til å beregne økonomisk styrke er veldig lik TB-formelen. Noen ganger blir de kalt søstre. De samme aktørene deltar i dem: inntekter fra salg, variable og faste kostnader for breakevenpoint. Det kalles sikkerhetsfaktoren (ZP) og ser slik ut:

GP = (VP - TB) VP.

Her snakker vi om andelen av inntektene som er igjen etter å ha trukket break-even-beløpet i det totale mottatte beløpet. Det er ikke tilfeldig at det kalles en sikkerhetsfaktor. Jo større andel av pengene i utlandet, jo sterkere er markedsposisjonen.

Bedre enn formelen

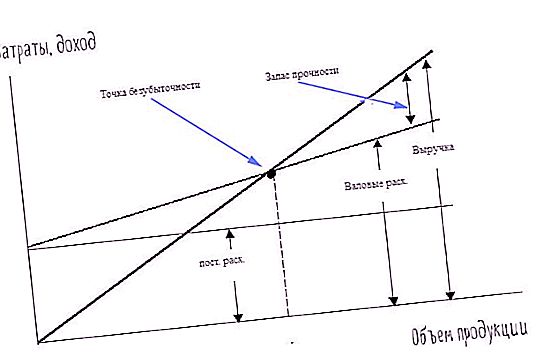

Det er en metode for å bestemme TB der alt det ovennevnte presenteres i visuell form. Dette er en graf. Den er bygd på verdiene av samme formel eller funksjon, uttrykt matematisk. Derfor er dataene for konstruksjonen allerede listet over:

jevn punktvolum;

faste og variable kostnader.

For å plotte en graf er det behov for to akser: abscissa og ordinat. Den første ligger horisontalt. Vi satte salgsvolumet på det. Den andre, vertikale, brukes til å indikere kostnader.

Den skrå linjen som går gjennom opprinnelsen er inntektsgrafen, horisontale - faste kostnader, den andre skråstilte - variabelen. Skjæringspunktet mellom inntekter og totale kostnadsplaner er breakeven point. Bruttokostnader, det vil si summen av faste og variable kostnader for breakevenpoint, uttrykkes ved å heve linjen med variable kostnader med mengden faste.

Du kan tydelig se hvordan fortjenesten vokser i forhold til brutto utgifter, i tillegg til sikkerhetsmargin. Ulike former for presentasjon av informasjon utfyller hverandre og gir en bedre forståelse av dannelsen av økonomiske indikatorer.

Viktig! Innbrytningspunktet kan uttrykkes i sum, mengde eller prosent. Valget av en eller annen metode avhenger av analysens omstendigheter og oppgaver.

Utdypningsanalyse

Alle formler og grafer bygget på deres basis gir ganske tilfredsstillende nøyaktighet når det gjelder ett produkt. Men hva hvis flere prosjekter blir lansert, da det ofte skjer i livet?

Hvis du legger ned en inntekt og utgifter fra forskjellige bransjer, vil helhetsbildet tegnes riktig. Men bak fasaden for total velvære for alle prosjekter, kan de gjemme seg for at enten ikke gir et estimert overskudd eller danner tap. Spørsmålet oppstår: hvordan evaluere hvert bidrag til den felles saken individuelt?

Det vil si spørsmålet om hva som er breakeven point, vi snakker om beregningen separat for hver komponent i produksjon eller handel. Hvis inntektskomponentene stort sett er kjent, er det vanskelig å dele kostnader, spesielt faste. Vanligvis gjør de dette: alle utgifter er delt på prosjekt i forhold til inntektene.

Som vanlig - betyr ikke riktig

Men her tråkker analytikeren igjen på den samme riven: setter sammen i en bunke det som skal ligge hver for seg. Dette problemet løses ved utvidelse av faste kostnader for hvert produktutvalg. Et verksted brukes for eksempel til å lage blyanter, og fontenen penner er laget i et annet verksted.

Avskrivninger, strøm, varmekostnader i dette tilfellet kan beregnes separat. Med den gjenværende delen av kostnadene som ikke kan fordeles, fortsetter de som angitt ovenfor: de er delt i forhold til inntektene fra produktene.

Analyse av komponentene er mer nøyaktig og bidrar til vedtakelse av riktige beslutninger. Men det er mer komplisert. I stedet for en eller to formler, er det nødvendig å bruke antall beregninger, som vil være et multiplum av de analyserte faktorene. Det samme gjelder grafer. I stedet for rette linjer vises kurver som kombinerer dataene fra individuelle segmenter.

Brukervilkår

Det er flere omstendigheter for at beregning av break-even point og påfølgende analyse skal være effektiv og bidra til den økonomiske veksten i selskapet:

- regularitet;

- beregning for bedriften som helhet og for enkeltprosjekter;

- stabilitet i funksjon;

- finansieringens tilstrekkelighet.

Hvert av punktene er ganske enkle og krever ikke detaljerte forklaringer. Hva er breakeven poenget? Typen analyse som skal utføres i perioder med legitimasjonsforekomst, for eksempel hver måned, kvartal eller år. Gap reduserer påliteligheten av informasjonen betydelig.

Når et foretak er i feber i tider med omorganisering og endring, kan ingen analyse være nøyaktig. Tilstrekkelig med finansiering er nødvendig for å pålitelig dekke alle behov og utbetalinger. Mangel på penger fører til stabilitetsbrudd, hvis negative innvirkning ble bemerket ovenfor.