Opphevelsen av internasjonale sanksjoner fra Iran har lagt til en annen kilde til hydrokarbonforsyninger, hvis priser allerede er ganske lave. Hva kan iransk olje bety på markedet for det, så vel som for internasjonale og nasjonale oljeselskaper som opererer i Midt-Østen?

Irans potensiale

1976 var det beste året for landets oljeindustri. Iransk olje ble stabilt produsert for 6 millioner fat per dag, og i november samme år nådde dette tallet enestående 6, 68 millioner. På den tiden var det bare Saudi-Arabia, Sovjetunionen og USA som var større produsenter.

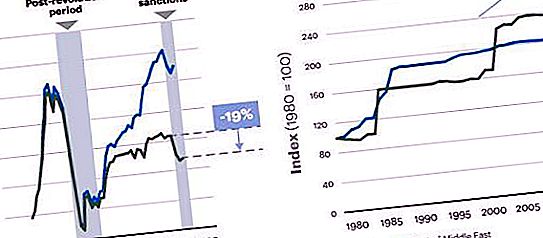

Så fulgte en revolusjon, og i løpet av de siste 35 årene har iransk olje aldri blitt utvunnet i overkant av to tredjedeler av toppen på midten av 70-tallet (selv om gass spilte en stor rolle i dette), til tross for at landets sorte gullreserver de siste 15 årene økte med nesten 70% - dette er mye høyere enn naboene i samme periode.

Likevel er opplevelsen fra 1970-tallet fortsatt en kraftig påminnelse om hva Irans oljeindustri er i stand til etter opphevelsen av sanksjonene.

Effektive tiltak

Sanksjonene i USA, Den europeiske union og FN, som er pålagt landet siden 2011, har forårsaket en betydelig reduksjon i oljeproduksjonen i Iran. De kunne ikke stenge verdensmarkedene fullstendig, da noen av hovedforbrukerne - India, Kina, Japan, Sør-Korea og Tyrkia - fortsatte å kjøpe betydelige volumer av iransk olje.

Ikke desto mindre var virkningen av sanksjonene betydelig. Spesielt førte alvorlige begrensninger for import av teknologi til en forringelse av den tekniske tilstanden til produksjonsanlegg, noe som også reduserte kvaliteten på iransk olje. I tillegg påførte utvidelsen av EUs forbud mot tankforsikring alvorlige begrensninger for landets eksportpotensial, siden mer enn 90% av den globale tankflåten forsikring er regulert av europeisk lov.

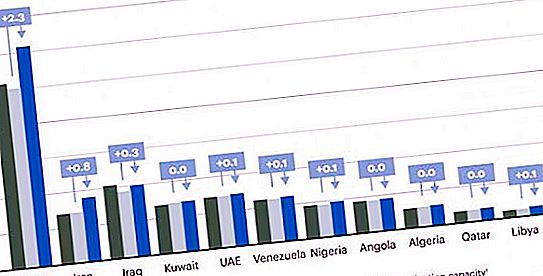

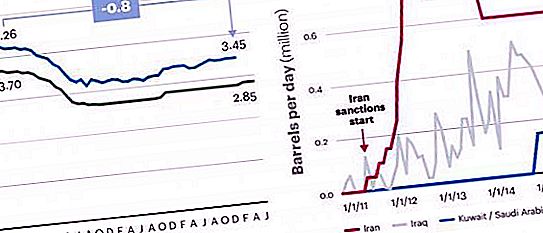

Sluttresultatet var en betydelig reduksjon i hydrokarbonproduksjonen, hovedsakelig på grunn av ikke planlagte nedleggelser med et samlet tap på 18 til 20% av det potensielle produksjonsvolumet siden innføringen av sanksjoner i 2011. Sanksjoner mot iransk olje reduserte produksjonen med 0, 8 millioner bpd, beløpet som nå vender tilbake til markedet.

Hvor finner iransk olje sin kjøper?

Etter å ha løftet begrensningene i januar, solgte Iran ifølge offisielle tall fire tankskip (4 millioner fat) til Europa, inkludert franske Total, spanske Cepsa og russiske Litasco. Dette tilsvarer bare om lag 5 dager med salg på nivået frem til 2012, da 800 tusen fat per dag ble sendt til europeiske kunder. Mange tidligere store kunder, inkludert Anglo-Dutch Shell, italienske Eni, Greek Hellenic Petroleum og handelshus Vitol, Glencore og Trafigura, er bare i ferd med å gjenoppta driften. Mangelen på dollaroppgjør og den etablerte salgsmekanismen i andre valutaer, samt bankenes manglende vilje til å gi kredittbrev, ble de viktigste hindringene etter opphevelsen av sanksjonene.

Samtidig bemerker noen tidligere store kjøpere Teherans motvilje mot å lette salgsbetingelsene for fire år siden og å vise større prisfleksibilitet, til tross for at overskuddet av tilbud over etterspørsel og anfallet av den europeiske markedsandelen i Iran av Saudi-Arabia, Russland og Irak.

Utsiktene for 2016

Med tilnærmingen til å løfte sanksjonene, gjorde det globale oljemarkedet en bearish reversering, med prisene som falt 25% mellom juni og august 2015. På samme tid fortsatte NYMEX-futures å indikere en myk bedring, i tillegg til at noen internasjonale byråer spådde Juli og august 2015, deres stabilisering på rundt 45-65 dollar per fat, tilsvarende prisområdet fra januar til juli 2015.

Den videre retningen for bevegelsen av hydrokarbonmarkedet avhenger i stor grad av hvor mye og hvor raskt iransk oljeeksport øker etter at sanksjonene er opphevet. Det er to hovedmeninger om denne potensielle økningen.

På den ene siden har Iran ifølge anslag fra Det internasjonale energibyrået (EIA) potensialet til å øke produksjonen på rundt 800 tusen fat per dag, andre bare til Saudi-Arabia. På den annen side, i følge prognosene fra EIA, etter at sanksjonene ble opphevet tidlig i 2016, vil tilbudet av iransk olje i gjennomsnitt øke per år med 300 tusen fat per dag.

Hovedårsaken til slike forskjellige estimater er at sistnevnte gir mer vekt på påvirkningen av flere års begrensninger for forringelsen av gruveinfrastrukturen i Den islamske republikk, som nå trenger litt tid på å øke produksjonen. Til slutt, fra midten av 2012, på grunn av uplanlagte stopp, begynte iransk olje gradvis å bli produsert mindre med 600-800 tusen fat per dag.

Hvor relevante er disse produksjonsanslagene for det moderne globale markedet i svart gull? En økning på 800 tusen fat per dag er omtrent 1% av dagens totale globale oljeforsyning, noe som kan være nok til skarpe endringer i kostnadene i møte med hard konkurranse, men ikke for et stort marked. Mer spesifikt, på mellomlang og lang sikt, har hydrokarbonprisene en tendens til å samsvare med kostnadene for å produsere den siste tønnen for å dekke etterspørselen. Langsiktige lave oljekostnader demper investeringer i utvikling av mer kostbare felt. til slutt blir brønnene stengt og tilgangen redusert. Hvis prisen stiger over grensen, gir nye investeringer flere, dyrere kilder til hydrokarboner.

I denne sammenheng, i forhold til skiftet i oljekurser i 2014, har dagens marked en mindre følsom kostnadskurve (siden den dyreste utviklingen allerede er lønnsom). Dermed vil en liten kilde til billigere forsyninger ha mye mindre innvirkning på prisen enn under de tøffe forholdene i midten av 2014.

Som et resultat antyder oljemarkedsmodellen at Iran skal kunne øke produksjonen med ytterligere 800 tusen fat per dag i 2016. Sitater av merkevaren Brent i 2016 vil sannsynligvis fortsette å ligge i området 45-65 dollar per fat, noe som er i samsvar med priskorridoren som allerede er observert gjennom hele 2015.

Hva vil skje om 3-5 år?

På lang sikt kan imidlertid effekten av Irans retur være mer betydelig. I løpet av de siste årene har vi vært vitne til en bølge av oppdagelse av nye forekomster langt over gjennomsnittet i Midt-Østen. Landet kan ikke utnytte disse reservene fullt ut på grunn av begrenset tilgang til ekstern flyt av teknologi og erfaring. Som et resultat falt ikke bare råoljeproduksjonen, men det påviste nivået av reserver er det høyeste i historien til landet. Samtidig har dagens produksjonsnivå ennå ikke nådd nivået på dekning av offentlige utgifter.

Dette kombinert med at Iran (i motsetning til Kuwait, Saudi-Arabia og UAE) ikke har et tilstrekkelig investeringsfond til å kompensere for budsjettunderskuddet. Dette betyr at iransk olje vil bli eksportert mer, som igjen vil avhenge av statens evne til å bruke de nødvendige teknologiene og erfaringene.

Regelverket for Den islamske republikken er også et alvorlig problem for utenlandske selskaper som ønsker å investere penger og kunnskap i landets energisektor. Irans grunnlov forbyr utenlandsk eller privat eie av naturressurser, og avtaler om deling av produksjon er forbudt ved lov. MNC og andre utenlandske investorer har bare lov til å delta i leting og produksjon gjennom tilbakekjøpskontrakter. Disse kontraktene tilsvarer i hovedsak servicekontrakter, som gjør det mulig for utenforstående investorer å utforske og utvikle hydrokarbonforekomster, forutsatt at ledelsen vil returnere til det nasjonale iranske oljeselskapet eller et av datterselskapene etter produksjonen begynner, forhåndsavtalt pris. I 2014 kunngjorde det iranske oljedepartementet planer om å innføre de såkalte enkeltoljekontraktene (IPC), som opererer som felleskontrollerte virksomheter eller PSA-er med en potensiell varighet på 20 til 25 år (dobbelt så lang som varigheten av tilbakekjøpskontraktene). Hvis denne nye typen kontrakt er tillatt ved lov, vil landets attraktivitet som investeringsmål for MNC og andre internasjonale aktører øke betydelig og vil føre til raskere utvikling av hydrokarbonreserver.

Utsiktene for kapitalinvesteringer

I følge noen estimater kan nye investeringer øke oljeleting og -produksjon i Iran med 6% per år i løpet av de neste fem årene (noe som er i samsvar med vekstraten i Irak de siste årene), sammenlignet med en estimert økning i oljeproduksjon på 1, 4% med Midtøsten som helhet. I dette scenariet, forutsatt at etterspørselen forblir den samme, kan oljeprisene variere mellom $ 60-80 per fat innen 2020, mens i mangel av disse hendelsene, ceteris paribus, kan prisen være 10-15% ovenfor.

I denne prisklassen er det usannsynlig at investeringer i felt med høyere kostnad som skifer, sandstein eller hylle vil komme tilbake til nivåer før i 2014. Selv om produksjonen bør fortsette så lenge kostnadene for oljeproduksjon forblir lave nok til å rettferdiggjøre kostnadene vil den raske utmattelsen av slike kilder redusere deres betydning (spesielt skiferbrønner produserer vanligvis 80% eller mer i løpet av de første 3-5 årene). Under disse forholdene vil ytterligere volum av iransk olje som kommer inn i markedet ramme skiferproduksjonen i USA, og litt mindre på offshore-felt i Nord- og Sør-Amerika, Asia, Afrika og det russiske Fjernøsten. Og den raske uttømningen av Nordsjøforekomstene vil føre til at de erstattes av økt produksjon i Iran og potensielt i andre land, som Irak og Libya.

Iransk olje og Russland

Den dårlige kvaliteten på råolje fra russisk ural, som leveres til Øst-Europa, forårsaker økende bekymring blant forbrukerne, da det fører til en nedgang i lønnsomheten til raffinering og økonomiske tap. Så svovelinnholdet i oljen som leveres via Druzhba-rørledningen og gjennom terminalene i Primorsk og Ust-Luga, overstiger 1, 5%, og dens tetthet økte til 31⁰ API. Dette er ikke i samsvar med Platt's spesifikasjoner, hvorav svovelinnholdet ikke skal være mer enn 1, 3%, og tettheten til merkevaren - ikke mindre enn 32⁰.

Med ytterligere forverring av kvaliteten på russiske råvarer vil forbrukere i Europa foretrekke andre varianter - Kirkuk og Basrah Light eller Iran Light. Kvaliteten på Iranian Iran Light er sammenlignbar med Urals-standarden. Tettheten til dette merket er 33, 1 ° API, og svovelinnholdet overstiger ikke 1, 5%.

Opphevelse av sanksjoner fra Den islamske republikken krever at internasjonale og nasjonale oljeselskaper i regionen skal gjennomgå sine strategiske planer og ta hensyn til utfordringene og mulighetene i de følgende scenariene.

Utenlandske investeringer

Iransk olje i verdensmarkedet åpner for et bredt spekter av mulige muligheter for MNC og andre utenlandske investorer, spesielt med godkjenning av nye IPC-kontrakter. Etter flere år med begrenset tilgang til ekstern teknologi og erfaringene fra den iranske gruveindustrien, vil det være nødvendig med bistand utenfra, og tilstanden i landets økonomi antyder at det er i dets interesse å fjerne alle hindringer for å raskt motta denne bistanden.

I tillegg, mens produksjonen kommer først, kan en lignende situasjon oppstå med transport (rørledninger for eksport av voksende produksjonsvolum), kjemikalier (gass-kjemisk krakking for eksport av olefiner) og prosessering (for å erstatte utstyr for oljeraffinering som ikke er blitt modernisert under sanksjonene).

Før innføringen av restriksjoner var Iran en viktig importør av petroleumprodukter, så raffineringskapasiteten kan nå utvides for å imøtekomme den lokale etterspørselen, delvis på grunn av den lave ryale valutakursen som letter import substitusjon.

Oljeproduksjonen i Iran og Irak vokser, og med stabiliseringen av den politiske situasjonen er det planlagt å øke den i Libya, som sannsynligvis vil styrke og utvide dagens scenario med billig olje. Det er en rekke strategier som gjør at NOCs kan avbøte konsekvensene av dette.

Leting og produksjon

Muligheter for å redusere kostnader og forbedre effektiviteten, spesielt de som er knyttet til oljefelttjenester, entreprenører og andre eksterne kostnader, er tilgjengelige. Med den lave prisen på hydrokarboner, bremser de globale investeringene i leting og produksjon av høykostnadsinnskudd, tjenesteselskapene har overflødig produksjonskapasitet, og de blir mye mer åpne for å revidere prisene nedover. I tillegg, når nøkkelprodukter, for eksempel jernmalm, nå er sitert på historiske lavmål, kan betydelige kostnadsreduksjoner oppnås gjennom materialstyring. For NOCs i Midtøsten, hvis aksjer fremdeles er billige nok til å garantere fortsatt investering, representerer et fokus på å forbedre tilbudet en reell mulighet til å redusere kostnadene betydelig uten å tiltrekke seg reelle investeringer.